ご質問をいただきました。

保険についてです。自己責任は当たり前ですが、榎本さんはどう考えて来ますか。

15年の生命保険が、この五月で満期になり、きりがつきます。今日の夕方、保険会社の人が来て、いろいろと、不安を煽ってくれました。もしもも… 万が一… こんなことがあってはいけないのですが…

なんとかなると思っているので、まあ、一般的なものに今後も入っておけばいいのかなあと。

もしもと思うことが、悪い状況を呼びますよね。思考の現実化。

榎本さんも、もしものことを考えていますか?

娘2人おり、幾分か、お金は必要だと思っています。えのもとさんの保険観を教えていただけると嬉しいです。お願いします。

まず私は、誠実さとは自分ならどうする(した)か、自分の子供にはどうアドバイスするかという立場で対応するのが「誠実さ」だと思っています。

それが私の「誠実さ」の定義です。

そういう観点からお答えします。

控除できる「保険」も「年金」も貯蓄タイプがいい

控除できる「保険」も「年金」も貯蓄タイプがいいと思います。

これが私の「保険観」です。

実際私もそうしてきました。

しかし、これからはそれが通用しない可能性もあるので、それも後ほど説明します。

思考の現実化。

>もしもと思うことが、悪い状況を呼びますよね。

その通りです。

私もそう思っています。

思考が現実化します。

私は就職して間もなく保険のセールスが来ました。

教え子です(笑)

まだ保険に入っておらず無下にはできません(笑)

そして私も調べました。

どうしたらいいのか。

その時調べた結論を実行し、いまだに後悔していません。

よかったな。

正しい判断だったなと思っています。

それを説明します。

「健康で長生きすることに備える」

思考が現実化します。

ですから「事故や病気に備える」という思考があると、事故や病気を引き寄せます。

私は「健康で長生きすることに備える」と思考しました。

つまり「終身年金」です。

健康で長生きすれば、生きている間はいつまでもお金がもらえる商品です。

これは控除対象の「保険」にも「年金」にも両方に設定があります。

私は、この枠を両方使って、貯蓄型の年金タイプにしました。

私は健康で長生きするからです(笑)

実際、就職してまもなくその「保険」と「年金」に入りましたが、現在のところ私はほとんど事故にもあわず、病気もせず、体調も極めてよく、「その思考は現実化」しています。

ですから、「事故や病気に備える」のではなく、

「健康で長生きすることに備える」べきです。

利率よりも控除が大きい 年利10%越え!

まずその「貯蓄型」ですが、現在の低金利時代では、そんなに金利として有利なものは見つからないと思います。

金利目当てで「貯蓄型」を選ぶのではありません。

「控除」目当てで「貯蓄型」を選ぶのです。

国税庁のページによると、

現在の税率は以下のようになっています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(注) 例えば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。

700万円×0.23-63万6千円=97万4千円

娘さんがふたりおられるのでしたら、その他の「控除」も合わせて結構、「課税される所得金額」が減額されます。

「保険控除」と「年金控除」を使って10万円分「課税される所得金額」が減額されたとします。

そうすると、上の例の課税金額は

690万円×0.2ー427,500=952,500円となります。

つまり、974,000-952,500=21,500円となります。

1年間に21,500円のメリットがあるのです。

「保険控除」と「年金控除」をそれぞれ10万ずつかけて年に20万とします。

その年に20万円の「貯蓄」に対して21,500円の利息がつくと考えることができます。

これは年利10%を超えるサラ金なみの高金利です。

今、世の中のどこを探しても年利10%を超えるような固定金利の金融商品は一切存在しません。

給与所得者は、「保険」と「年金」を「貯蓄型」に換えることによって、年利10%を超える「貯蓄」を行うことができます。

このような「あり得ないほど有利な金融商品」を活用せずに、株や定期預金などにしておくことは極めてもったいないと言えます。

ですから、給与所得者で、健康を現実化したいと思っている方は、この年利10%の「金融商品」をまずは絶対に活用すべきなのです。

もちろんこの試算は所得税(国税)だけで地方税分も同様にあります。

健康保険の掛け金も変わってきますから、この影響は10%どころではないことはおわかりいただけると思います。

なんとかならない人の方がはるかに少ない

>保険会社の人が来て、いろいろと、不安を煽ってくれました。もしもも… 万が一… こんなことがあってはいけないのですが…

どんなことでも「不安」を動機にしてはいけません。

「不安」を動機にして、「もしもも… 万が一… こんなことがあって」を行動の基準にすると、人生何もできなくなります。

例えば、私は去年おと年と、スペイン巡礼、バリ島やイタリアの自転車旅行を楽しみましたが、「もしもも… 万が一… こんなことがあって」と悪いことばかり想定していたら、とても実行できるものではありません。

「なんとかなる!」と思ってやるから、とっても楽しい人生になります。

日本でも、スペインでもバリ島でもイタリアでもどこでも「人が住んでなんとかなっている」わけですよね。

なんとかならない人の方がはるかに少ないのです。

圧倒的に少ないのです。

ほとんどすべてに近い人は何とかなっているのです。

ですから、自分もその圧倒的大多数の「なんとかなる人」だと考えればいいわけです。

その方が確率的に考えても圧倒的に高い確立なのです。

ですから、万一の悪いことに備えるよりも、はるかに高確率の「なんとかなる」ことを前提に、世界を旅し、人生を生きるべきなのです。

そうするとそういう現実を引き寄せます。

世界の金利動向

1981年から2016年まで世界の金利動向は長期低下傾向にあったわけです。

ですから私は「終身年金」を固定金利のものにしました。

私の「終身年金」は年利4%超で運用されています。

今は年利4%を超える金融用品はどこを探してもありませんよね。

所得控除を合わせると年利14%くらいのメリットがあり、まさにサラ金なみの金利メリットを享受できます。

しかし給与所得者にとっては金利メリットよりも、「控除」メリットの方がはるかに大きいので、今でもこの方法は極めて有効です。

長期金利の低下傾向にある時は、貯蓄は固定金利、借入は変動金利、

長期金利が上昇傾向にあるときは、貯蓄は変動金利、借り入れは固定金利が有利になります。

ですから、現在は金利上昇局面に入りましたから、住宅ローンあなどは固定に借り換えるべきです。

異次元緩和の影響 インフレ動向について

異次元緩和、すなわち通貨の印刷のしすぎは、やがて通貨の価値の減価をもたらします。

通貨価値の減価とは私たちは「値上げ」という形で経験することになります。

2018年の値上げ動向は、このようになっています。

ビール10%

ゆうパック12%

コーヒー6~10%

納豆10~20%

冷凍食品10%

電力大手全10社、都市ガス全4社が料金を値上げ。

・・・

例えば、2017年に稼いだお金2017年に月1本12本のビールを飲んだとすると、

そのお金を貯金しておいて、2018年にビールを買うと、11本しか買えないわけです。

ひと月はビールなしで我慢しなくちゃいけない(笑)

2017年に貯金したお金で上記の商品を今年購入すると、10%もお金の価値が下がっているわけです。

そうなってくるとわずかな年利の貯蓄では、「貯金は損」ということになります。

それが「異次元緩和」の影響です。

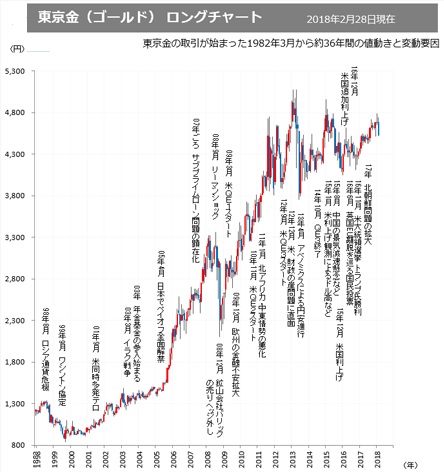

通貨緩和局面では印刷できない金が有利になります。

金であればおおよそどの時代でも歴史を通じて、その時に金に換えておけば、何年経過しても同じ分だけビールが飲める傾向にあるのです(笑)

世間で物価が値上がりする時、それにスライドして値上がりする金にしておくと、自分がその年働いた分だけ、何年後でも同じ量のビールが飲めるわけですね。

通貨「日本円」のままもっていると、今年は10本飲めたのに翌年は9本しか飲めないようなことが起こるのです。

そういう意味で、「異次元緩和」=「通貨の減価」を乗り切る保険商品は、金あるいはビットコイン、あるいは今後堅実な成長が見込める会社の株しかないのではないかと思っています。

その中でもっとも安定して素人向きなのはやはり金ですね。

「保険」「年金」はめいっぱい控除枠を使った貯蓄型 住宅ローンは固定金利、貯金はある程度「金」で

ですから、

「保険」「年金」はめいっぱい控除枠を使った貯蓄型 住宅ローンは固定金利、貯金はある程度「金」で、娘さんたちにとっておく。

もし使う必要がなければ、「金」のまま娘さんたちにあげればいいのです。

スイスなどヨーロッパでは、嫁入りの時に娘に子供のころからの写真集に金貨を貼り付けて贈る習慣があるのです。

長い人生戦乱に巻き込まれることもあるから、そういう時、(通貨が暴落して役に立たなくなるとき)この思い出の写真集だけもって逃げれば生き延びることができるという親の娘に対する愛情なのです。

第一世界大戦、第二次世界大戦と生きている間に「通貨危機」を一度は経験することを身をもって知っている、ヨーロッパ人の子供に対する愛情ですね。