2022年4月から年金制度の改正が施行されました。

60歳から受給した場合、

70歳から受給した人に81歳で追い抜かれ、

75歳から受給した人は86歳でもっとも受給総額が多くなるそう。

本当か?!

受給総額の単純比較ならそうなる。

しかし今と10年後、20年後の「現在価値」は違う。

テレビではやたら75歳がお得と強調していたので、検証してみた。

現在価値と運用利率

例えば60歳で受けた年間支給総額が100万円だったとしよう。

ほとんど利息のつかない普通預金にしたら10年後も、ほぼ100万円でしょう。

しかし仮に2%で運用したら、10年目は1221199円になります。

70歳で受け取った100万円は、60歳では820348円の「現在価値」ということになります。

物価上昇率というワナもあります。

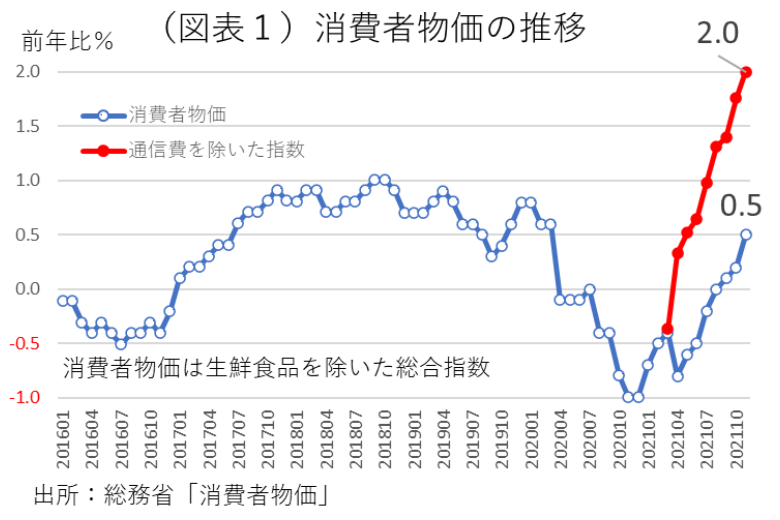

物価上昇率

総務省の「消費者物価」によると、

通信費を除いた物価上昇率はすでに2%に達しています。

2022年度はウクライナ紛争の影響もありこれを大きく上回ると見ています。

ということで、今後は毎年2%くらいは物価が上昇しそうです。

何しろ日銀が2%の物価上昇を目標にしているので^^;

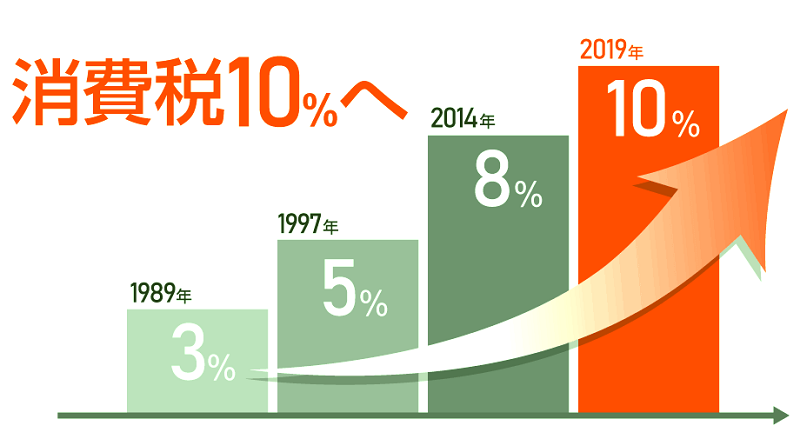

消費税増税

運用利率や物価上昇率が仮に一定だとしても、

1989年で100万円で買えたものが2019年110万円必要なのはご存知の通り。

消費税の増税で100万円が909090円の価値になりました。

年5.07%で60歳受給開始が勝ち。

現在価値で計算すると、

105歳以下の場合年5.07%で60歳受給開始が勝ちとなります。

運用利率、物価上昇率、消費税上税をそれぞれどう見積もるかで結果は変わります。

日本はコロナ対策費だけで単年度で77兆年のお金を刷っていますので、これからは私は基本インフレ(物価高)になると見ています。

運用利率は私のお勧めした金は長期的に年率8%で上昇しています。

仮に金を持っている人は、生活のために売るより、60歳で年金を受給開始してそのまま金で運用した方が、ずっとお得ということになります。

物価も消費税も今後も上がると思いますから、なおのこと「年金の受給開始は60歳が一番お得!」です。

NHKは不誠実!

NHKに入社するような大学の経済学部を出ていて「現在価値」を知らないわけがない。

「現在価値」を考慮せず、ただ単に受給総額で比較するとか、国民をバカにしています。

知ってて、わざと教えないんだな。

NHKは不誠実だぁ~

みなさんはだまされないようにしよう!(笑)