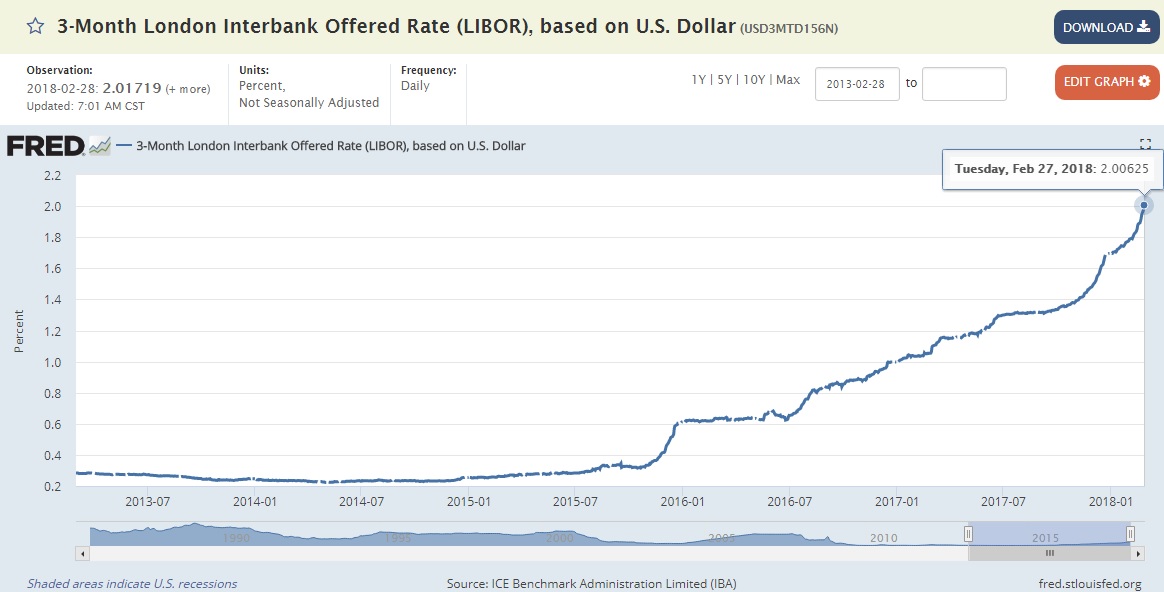

ロンドン市場の銀行間金利(LIBOR)上昇

長期間0.3%以下だった、ロンドン市場の銀行間金利3か月物が2%を超えました。

銀行がお互いに3か月お金を貸すのに2%の金利を要求しています。

日本でもプライムレートと言って、信用度の高い大企業は、最優遇(低い)金利でお金を借りることができます。信用度の低い中小企業は金利が高くなります。

銀行間金利が上昇しているということは、銀行がお互いを信用していないということです。

銀行は米金利上昇で含み損を抱え、手詰まり感

日経新聞(2018/2/15)によると、地銀は収益が落ち込み、外債処理損失が膨らんでいます。

地方銀行の収益力が落ちている。上場地銀82行・グループの2017年4~12月期の連結純利益の合計は前年同期比18%減の8179億円だった。日銀の金融緩和で金利が下がり、融資から得られる収入が縮小。本業のもうけを示す単体の実質業務純益は7割が減益、2行は赤字だった。外債運用も足元の米金利上昇で含み損を抱え、手詰まり感が強まっている。

18年3月期の連結純利益は前期比17%減となり、5年ぶりに1兆円…

外債の運用ですでに含み損を抱えている。

これが銀行同士がお互いを信用していない原因です。

外債とは米国債のことです。

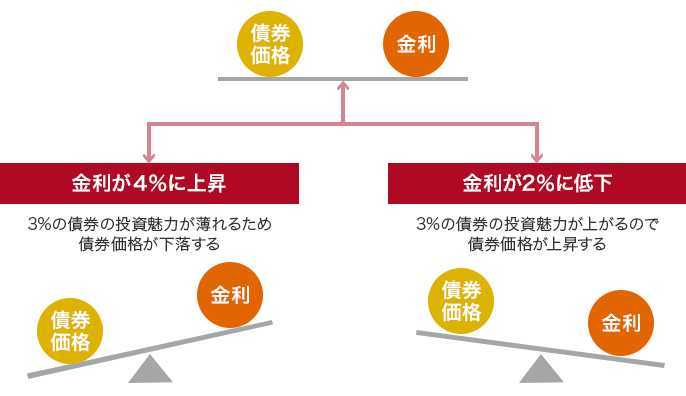

債券価格は金利が上がると値下がりする。

債権(米国債など)は市場取引されます。

借金証書が市場で取引されているのです。

それは発行元が米国など、国が信用されているから成り立つものです。

債権価格と金利の関係は以下のようになっています。

例えば私が年利3%で発行された米国債を持っていたとします。

(右)金利低下局面で市場で取引される債権の金利が2%に下がったとします。

すると私が市場で、「誰か私がもっている3%の債券を買いませんか?」というと、

「お~いいね!」「今は市場では2%の債権しか手に入らないけど、1%も有利じゃないか!高く買うぜ」となるわけです。

(左)金利上昇局面で市場で取引される債権の金利が4%に上がったとします。

すると私が市場で、「誰か私がもっている3%の債券を買いませんか?」というと、「今市場では4%の金利の債権が手に入るんだぞ!お前の債権なんかいるか!金利1%分値引きするなら買ってやってもいいぜ」となるわけです。

つまり低金利時代に買った米国債は、金利上昇局面では膨大な含み損を抱えるのです。

それが、上の日経新聞の2月15日の

「銀行は外債運用も足元の米金利上昇で含み損を抱え、手詰まり感」となっているわけです。

長期金利は数十年に渡る上昇局面にある

アメリカ10年物国債の金利は現在2.88%まで上昇しています。

2016年11月のこのブログの記事で、米国債の長期金利は2016年7月

(赤い矢印)で35年に渡る金利低下局面の大底をつけたことを指摘しました。

金利というものは長期間に渡って一方向に動くのです。

2016年7月に世界的に長期金利の大底を記録して、現在までまだわずか1年半しか経過していない。

上のグラフから当然まだまだ何年も金利が上昇することがわかります。

しかし、大底から市場が金利上昇局面に入ってたった1年半しか経過していないのに、

2月15日の日経新聞の記事の通り

「銀行は外債運用も足元の米金利上昇で含み損を抱え、手詰まり感」

となっているわけです。

もう手がなくなっている。

だから、銀行がお互いを信用しなくなって、ロンドンの銀行間金利があがる一方なのです。

株式市場も暴落したが

ご存知のように株式市場は2月に入って暴落しています。

【金・株価・金利・ビットコインについて】でも書きましたが、「金利の上昇が制度破綻の引き金を引く」のです。

世界の債券市場規模は株式市場規模の4倍以上の4500兆円

世界の株式市場規模1100兆円に対し、債券市場は4倍以上の4500兆円の市場規模があります。

金利の上昇は債券価格の下落であることは説明しましたが、世界で最も重要な債権であり、日本の銀行も大量に保有する米国債10年物の上のグラフを上下逆にすると以下になります。

赤の矢印の2016年7月が債権価格のピークであったことは、このブログでも2016年11月に指摘しましたが、その後も銀行は、坂道を転がり落ちている債権を保有し続け、

「外債運用も足元の米金利上昇で含み損を抱え、手詰まり感」となっているわけです。

株式市場の4倍以上の4500兆円の市場規模のものが暴落しているのを保有し続けているのです。

世界全体でいったい何百兆円の損失が出ていることか。

これが銀行間の不信、ロンドン市場の銀行間金利LIBOR上昇につながっています。

【経済の警戒警報発令中】です。

これは2016年11月の時点で予測できたことであり、いつか来ることはわかっていることですが、あなたも十分にお気をつけください。

(もう住宅ローンなどは固定金利に借り換え済みですよね!)